Un informe de la consultora Focus Market advierte sobre la fragilidad financiera de las familias: si bien el crédito formal gana terreno, la morosidad se cuadruplicó en el último año, alcanzando picos críticos en los sectores más vulnerables.

Un informe de la consultora Focus Market advierte sobre la fragilidad financiera de las familias: si bien el crédito formal gana terreno, la morosidad se cuadruplicó en el último año, alcanzando picos críticos en los sectores más vulnerables.

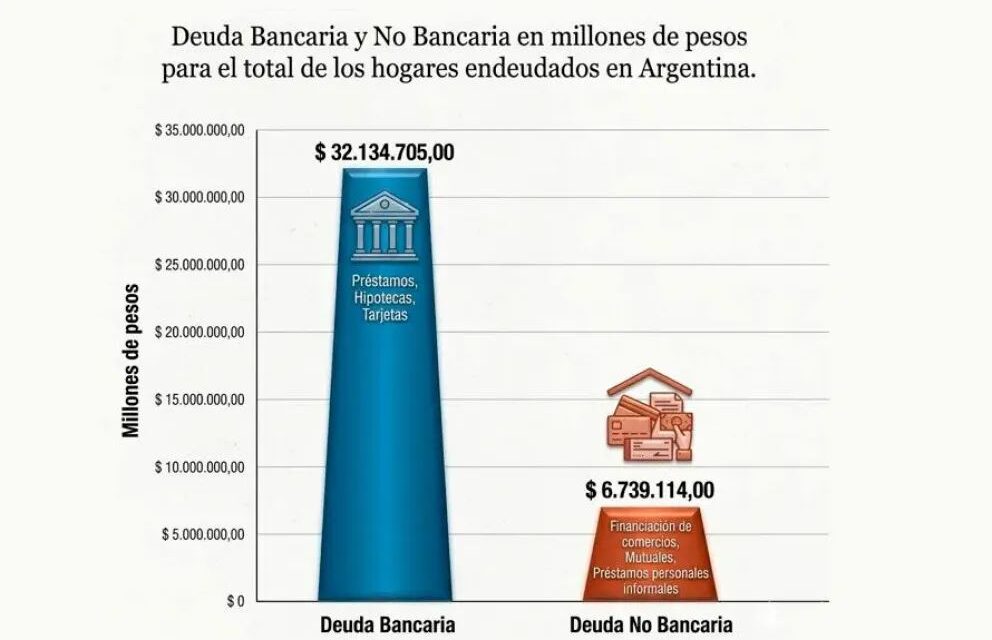

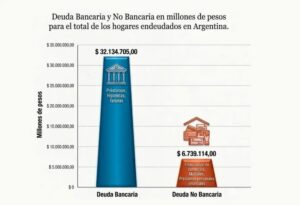

Una reciente radiografía sobre el endeudamiento en Argentina revela una realidad compleja: 6 de cada 10 hogares mantienen deudas fuera del sistema bancario. Según el relevamiento de la consultora Focus Market, basado en datos de la Encuesta Permanente de Hogares y el BCRA, las familias acumulan una deuda total que supera los $39 billones.

El fin de la brecha informal

El fin de la brecha informal

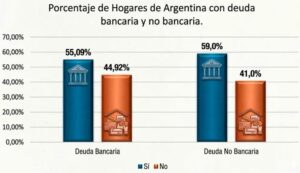

Uno de los cambios más disruptivos respecto a años anteriores es la convergencia entre el crédito formal e informal. Mientras que en 2023 la deuda no bancaria dominaba con una diferencia de 40 puntos porcentuales, en la actualidad el escenario es casi paritario: el 55,1% de los hogares posee deuda bancaria, frente a un 59% que mantiene compromisos no bancarios.

Damián Di Pace, director de la consultora, atribuye esta migración a la desaceleración inflacionaria y a una mayor previsibilidad económica, que permitió a muchos sectores acceder a opciones financieras tradicionales. Sin embargo, el volumen de deuda bancaria es significativamente mayor, promediando los $5,7 millones por hogar.

Alerta por morosidad

El dato que enciende las alarmas en el sector financiero es el fuerte incremento en la irregularidad de los pagos. La mora general se disparó del 2,7% en enero de 2025 al 10,6% en enero de 2026.

El deterioro de la capacidad de pago presenta matices alarmantes según el tipo de financiamiento:

* Préstamos personales: 13,2% de mora.

* Tarjetas de crédito: 11% de mora.

* Otros préstamos: 31,9% de mora (el segmento más crítico).

* Créditos hipotecarios: Se mantienen como el activo más estable, con solo un 1% de irregularidad.

El mapa de la deuda cotidiana

Más allá de los bancos, la deuda no bancaria afecta a más de 6 millones de hogares, con compromisos que promedian el $1,1 millón.

El informe destaca que los préstamos entre familiares y amigos han caído al 15,9%, lo que sugiere un agotamiento de las redes de asistencia cercanas. En contraste, han crecido las deudas vinculadas a necesidades básicas, como el pago de impuestos (20,8%), expensas, servicios y educación.

Perspectivas

A pesar de la tendencia a la baja en las tasas de interés, los analistas advierten que la expansión del crédito podría volverse insostenible si los salarios reales no logran una recomposición firme. Sin ingresos previsibles, el riesgo de un desequilibrio financiero mayor en el consumo doméstico sigue latente.